通办指南之《软件产品增值税即征即退》

2017-07-07【业务描述】

软件产品增值税政策增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退。

增值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受增值税即征即退政策。

增值税一般纳税人在销售软件产品的同时向购买方收取的培训费、维护费等费用,应按现行规定征收增值税,也享受软件产品增值税即征即退的政策。

对属于增值税一般纳税人的动漫企业销售其自主开发生产的动漫软件,按17%的税率征收增值税后,对其增值税实际税负超过3%的部分,实行即征即退政策。

(减免性质代码:01024103)

【政策依据】

《财政部国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)

《关于动漫产业增值税和营业税政策的通知》(财税〔2013〕98号)

【办理条件】

按政策规定可享受增值税即征即退税收优惠政策的软件企业,在首次办理税收优惠或条件发生变化时向税务机关进行资格备案。

【受理部门】

全市通办办税服务厅(场所)或网上办税服务厅,具体地址可在各地税务机关官网查询,或拨打12366纳税服务热线查询。

【办理时限】

报送资料齐全、符合法定形式、填写内容完整的,受理后即时办结。

【报送资料】

1. 税务资格备案表;

2. 省级软件产业主管部门认可的软件检测机构出具的检测证明材料;

3. 软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权登记证书》。

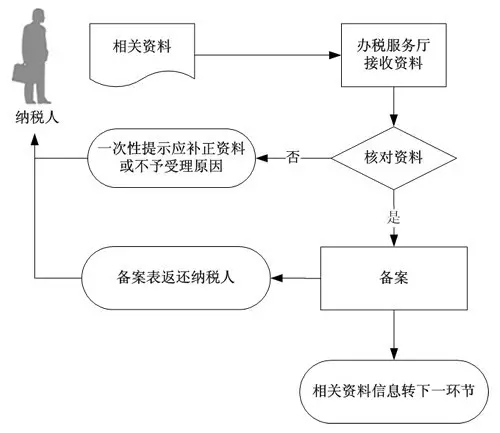

【基本流程】

点赞0

收藏0